随着全球化和区域一体化不断深化,全球主要城市群战略地位不断提升,港口群与城市群互动更加频繁,并逐步融合成一个有机整体。长三角一体化,也包括港口群一体化,应是当前推进长三角一体化发展的主要着力点。目前,长三角港口正由城市港口、省市港口向港口群发展转变。但对标纽约、东京等国外港口群合作的先进经验,现阶段长三角港口群还存在定位不清晰、联动不强、机制不健全等问题。新形势下进一步促进长三角港口群协同发展,需要一手抓顶层设计,一手抓制度供给。

长三角港口群协同发展现状

港口错位发展局面基本形成

现阶段,上海、江苏和浙江三地港口呈现出“三足鼎立”之势。在具体的港口分工上,长三角区域基本上形成了以上海港和宁波舟山港为主体,江苏、浙江、安徽沿江沿海为两翼的“一体两翼”港口群。

上海港以集装箱为主导,集装箱吞吐量连续十年居全球第一位,2019年,上海港集装箱吞吐量达4330.3万标准箱;宁波舟山港集散并举,成为全球首个货物吞吐量超过十一亿吨的大港,2019年,宁波舟山港累计完成货物吞吐量11.19亿吨;南京港、苏州港、南通港和芜湖港等长江沿线港口已初步打造了区域性航运中心;嘉兴港、温州港、台州港等沿海喂给港多以腹地中转运输、服务临港产业为主。

港口合作迈出坚实步伐

长三角港口群以市场发展和政府推动为契机,大规模地开展区域港口合作,围绕上海的南北两翼港口群区域逐渐实施一体化发展,呈现以下三方面特点。一是初步建立了协同发展机制。以2018年长三角区域合作办公室成立及《长三角港航一体化发展六大行动方案》发布为重要节点。二是港口资源整合从内部向区域拓展。上海港口集团、浙江省海港集团、江苏省港口集团以及安徽省港口集团先后成立,标志着三省一市内部港口资源整合基本完成。三是港口投资运营协作日益紧密。其中,宁波港、舟山港合并,组合形成宁波-舟山港。苏州港口群把张家港、太仓港和常熟港整合形成一体化,形成“苏州港”品牌。以小洋山北侧开发为代表,三省一市港口(港航)集团均签订了战略合作协议,深化推进港口投资运营合作。

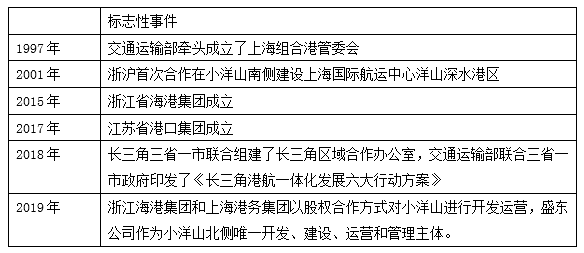

表1 长三角港航协同发展标志性事件

资料来源:根据长三角三省一市主要港口网站信息整理

港口集疏运体系不断完善

围绕多方式衔接、通道一体化布局和内陆腹地拓展,支撑长三角一体化的港口集疏运体系日益成熟。一是公铁水高效衔接的港口集疏运通道正加快形成。上海围绕国际航运中心建设目标,加快构建现代航运服务为核心的港口集疏运体系;浙江以宁波舟山港为龙头,聚焦“四港”联动,大力发展江海联运、海铁联运和海河联运;江苏重点依托长江黄金水道,打造立体集疏运网络;安徽以芜湖港、马鞍山港等沿江港口为核心,构建“十”字型内河集疏运通道,着力提升公铁水一体化衔接水平。二是集疏运腹地范围加快延伸。长三角区域港口内陆腹地已逐步向长江中上游沿线地区辐射延伸,上海港、宁波舟山港等沿海港口作为长江经济带龙头地位更加突出,三是高等级航道网初步成型。现阶段,长三角区域水网密布,内河水运发达,高等级航道网络建设已走在全国前列。

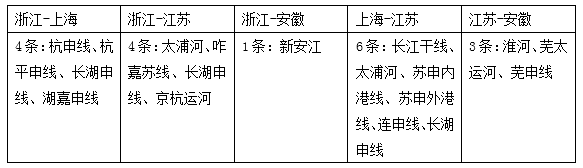

表2 长三角区域省际航道汇总

资料来源:根据长三角三省一市主要港口网站信息整理

港口一体化政策环境不断优化

2019年12月,中共中央、国务院印发了《长江三角洲区域一体化发展规划纲要》,提出促进港航资源整合的战略路径和港航一体化发展机制。重点包括,通过鼓励港口集团以交叉持股方式加强合作,打造分工合理、相互配合的世界级港口集团,不断加强沿江沿海港口江海联运合作和共同发展,不断推动长三角港口群协同发展。

新形势下长三角港口群协同发展存在的瓶颈

长三角港口群尚缺乏与长三角城市群全面参与全球竞争相适应的明确定位

从长三角整体来看,港口一体化发展的整体规划较为笼统,对新形势的适应不足,仍需在顶层设计上进一步加强。目前,长三角各省市都制定了相应的港口发展规划,都是以各省市自身利益为出发点进行定位,对于省市港口规划之间衔接考虑较少,实质性合作的项目、机制较为缺乏,不利于长三角港口一体化发展,降低了长三角港口群的整体实力。在落实“一带一路”建设、长江经济带、交通强国等战略方面,各港口往往从自身出发,提出了大量的措施,但存在重复建设、重复开发方面问题。

表3 长三角主要城市群港口的战略规划

注:资料来源于《上海市口岸“十三五”发展规划》、《江苏省港口“十三五”发展规划》和《浙江省海洋港口发展“十三五”规划》

长三角港口群岸线资源高效集约利用,经济腹地有机联动有待进一步加强

国际重要港口群在岸线规划上呈现集约化趋势。例如,纽约-新泽西港口群在规划岸线发展时将沿岸的化工原料线展开,集聚运输线,把远洋航运码头安排在港口北部区域,将其他功能区安排在上游区域(如图1),使生活、生产和生态三区分离,从而实现“港尽其用”。对照国际先进经验,长三角港口群尚未做到“节约高效、合理利用、有序开发”。主要体现在港口群岸线存在重复建设现象严重、结构性的冲突明显的问题;以及生产、生活、生态三类岸线区分度不够明显;上下游协调与左右岸协调不同步造成岸线经济发展不均等方面。

图1 以纽约-新泽西为主的美东港口群岸线和腹地资源的规划

(资料来源:《纽约-新泽西港口30年主要规划》)

长三角港口群市场运作的合作与开放机制需要进一步深化

自20世纪末以来,世界主要城市群港口掀起了一股由政府单一领导向企业多元参股和经营管理转变的浪潮。例如欧盟于1993年成立了欧洲海港组织(ESPO)来协调、管理整个欧洲地区的海港。ESPO强调港口自主经营的法律地位,以确保港口之间的自由竞争并通过会员大会的形式来协调各个港口之间的利益。

当前,长三角城市群港口在联盟上已取得初步成效,但运作模式上仍不成熟。比如,长三角港口群的港货联盟、港航联盟、港港联盟和园区联盟等新兴联盟形式暂未大规模出现。港口企业管理主体仍以国资为主(表4)。由于缺少市场化运作模式,从而造成港口的投融资渠道相对有限,港口群产业创新动力不足,又进一步限制了相关港口联盟的出现和发展。

表4 长三角各港口的经营主体

注:根据各港务局网站整理,时间截至2018年12月。

长三角港口群全方位产业链和价值多元化有待进一步拓展

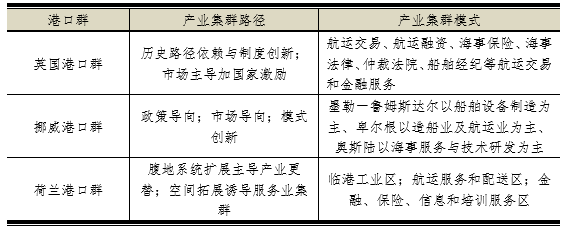

第四代港口群发展理论着重强调物流、金融、保险、信息、仲裁等高端生产性服务业的快速发展,高端生产性服务业成为衡量港口服务质量的重要标准和吸引货源的关键因素。

随着第四代港口技术发展,港口群与城市群互动内涵不断拓展,对港口群协调发展提出新标准和新要求。纵观主要城市群港口,都在面向未来做全面的产业链体系规划,寻找价值链的多渠道和多元化(表5)。

表5 欧洲港口群产业体系发展模式和路径

资料来源:根据主要城市港口群网站信息整理

与世界其他先进港口国家相比,长三角港口群在软实力建设方面仍存在很大差距。长三角城市群港口自改革开放以来产业集群发展迅速,但片面追求港口吞吐量导致产业链体系不完整。主要体现在长三角港口群内主导产业与相关产业之间的相互支持和带动的作用不强,各产业之间上下游关系不紧密,集群内企业之间的业务关联性和技术关联性不强。同时,集群内部产业之间缺乏明确的产业分工和产业特色,部分产业链虽然已经形成,但互补性不强。而且,支柱产业与外围配套企业衔接不够,尚未形成完整的产业链。

(作者姜乾之系上海发展战略研究所城市部副部长、李娜系上海社科院城市与人口发展研究所副研究员)